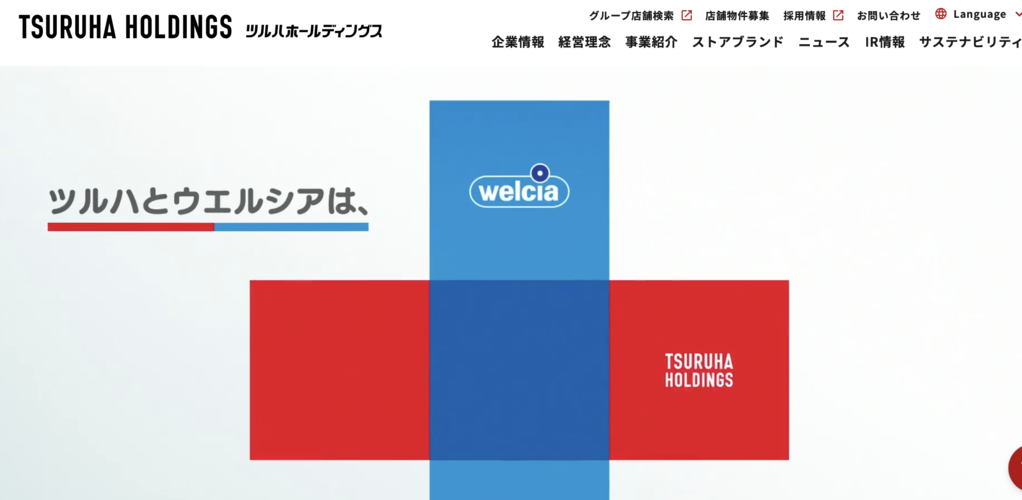

日本経済新聞(日経)によると、日本国内ドラッグストア業界で過去最大規模となる経営統合が成立したという。

業界2位のツルハホールディングスと1位のウエルシアホールディングスが経営統合を完了し、売上高2兆3,000億円規模の巨大連合が誕生した。

今回の統合により、新たなツルハグループは国内店舗数基準で20%の市場シェアを確保し、世界6位規模のメガドラッグストアへと浮上した。

業界3位のマツキヨココカラ&カンパニーと比べても、売上高は2倍以上となる。

しかし、異例の統合構造に伴う内部の対立が表面化している。

売上高1位のウエルシアが2位ツルハの傘下に入る「小が大をのみ込む」形になったためだ。

ウエルシア側の幹部は「この組織構造ではシナジーは期待できない」とし「1兆円+1兆円が2兆円にもならない」と不満を漏らした。

統合に向けて両社は、不採算子会社の整理統合やウエルシアの不振事業の再検討など構造改革案を協議したものの、結論には至らなかった。

ツルハグループ11社、ウエルシアグループ22社の計33社の子会社を抱えるなか、買収企業への配慮や大規模な事業整理への抵抗感が作用したとみられている。

SMBC日興証券の松尾賢弥シニアアナリストは「買収先を尊重する文化ゆえに、収益性の低い子会社も温存されている」と指摘した。

12月1日に発表された経営ビジョンでも、事業再編より今後の成長に向けた意志表明にとどまったとの評価が出ている。

ドラッグストア業界はこれまでM&Aによる規模拡大によって調達・物流面でスケールメリットを確保し、食品スーパーなどから市場シェアを奪う形で成長してきた。

2008年にはセイジョーとセガミメディクスがココカラファインHDを設立し、同年にはウエルシア関東とタカダ薬局がグローウェルHDを立ち上げた。

最近の大規模再編である2021年のマツキヨココカラ&カンパニーは対等統合を掲げ、購買・物流・IT・PB商品企画などシナジー創出機能を集約した専門子会社を設立した。

これにより、経営統合から3年で300億円規模のシナジー効果を達成した。

出店競争の激化でドラッグストアの店舗数が飽和状態となり、両社とも業績不振に直面している。

ウエルシアHDは2024年2月期に2016年以降で初めて営業減益を記録し、ツルハHDも2022年5月期に上場以来初となる連結基準の減収・営業減益を経験した。

両社は経営統合を機に、既存のドラッグストアを食品など多様な商品を扱う「ライフストア」へ転換し、イオンのノウハウを活用して東南アジアを中心とした海外展開を加速する計画だ。

2032年2月期に売上高3兆円、営業利益率7%の達成を目標に掲げている。

巨大連合の誕生により、ドラッグストア業界の再編が再び活気づいている。

売上高で追い上げられるマツキヨココカラ&カンパニーやスギHD、サンドラッグの動向が注目され、イオンが出資するクスリのアオキホールディングスの行方にも関心が集まっている。

ドラッグストア業界のある幹部は「次の再編は、ツルハ・ウエルシアの成果を見て動くことになる」との見方を示したと、日経は伝えた。

コメント0