フォルクスワーゲン(VW)をはじめとする欧州の完成車メーカーが、電気自動車(EV)開発の加速とコスト削減を目的に、中国の技術・製造・サプライチェーンへの依存度を高めている。自動車産業の革新の軸が独・欧州から中国へ移りつつある一方で、欧州プレミアムブランドのアイデンティティや生産基盤が揺らぎかねないとの警鐘も上がっている。

市場調査会社カウンターポイント・リサーチ(Counterpoint Research)が11日(現地時間)に公表した報告書によると、VWの最新電動SUV「ID.UNYX 08」は中国で量産認可を取得した。同モデルは、VWとして初めて研究開発(R&D)の全工程を中国で完結させた車種となる。

同車は小鵬汽車(シャオペン)と共同開発され、来年上半期に中国で発売される予定で、その後は東南アジアや中東、中央アジアなど新興市場への輸出も見込まれている。

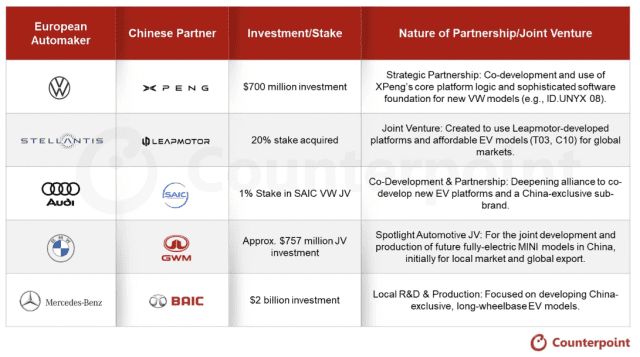

VWは2023年、小鵬に7億ドル(約1,000億円)を投資し、約5%の株式を取得した。両社は、小鵬の電動化プラットフォームやソフトウェア技術と、VWのブランド力およびエンジニアリングを組み合わせた中型EV2車種を共同開発する計画で、ID.UNYX 08はその最初の実質的成果となる。

同車は小鵬の800Vアーキテクチャを採用し超高速充電に対応する一方、中国のCLTC基準で航続約700kmを確保。OTA(無線アップデート)に対応する先進運転支援システム(ADAS)も搭載した。

VWは中国・安徽省(アンホイ省)合肥(ホーフェイ)に開発、イノベーション、調達機能を統合したEVハブを構築し、総額約10億9,000万ドル(約1,700億円)を投じた。合肥ハブで車両開発から検証、生産までを一括して行うことで、新型車開発コストを最大50%削減し、開発期間も大幅に短縮できるとしている。

現地での電池調達、効率的な部品供給網、短い開発サイクル、低い人件費を活用すれば、ドイツ生産に比べEV製造コストを半分程度に抑えられるのがVWの試算だ。

VWは今後5年で中国に約30車種の新型EVを投入する方針で、中国開発モデルは既に中東向け輸出が始まっている。将来的には東南アジアや中央アジアなど新興国市場への展開も視野に入れている。

一方、欧州市場には中国開発車を投入しない考えだ。欧州向け車種と電子・ソフトウェアアーキテクチャが異なるため、規制・品質要件を満たすのが難しいことが理由だという。このため、欧州は欧州開発プラットフォームを維持し、中国は中国・新興国向け輸出拠点とする「二層構造」戦略が定着しつつある。

カウンターポイント・リサーチは、VWの動きを「イン・チャイナ、フォー・チャイナ(In China, for China)」戦略から、「メイド・イン・チャイナ、フォー・グローバル(Made in China, for Global)」への転換を示すものと分析した。

中国ローカルブランドがすでに中国EV市場の約9割を占める中、欧州メーカーまでも中国の技術力とサプライチェーンを活用し、再び世界市場で巻き返しを図る構図が鮮明になりつつある。

VWだけでなく、ステランティス、アウディ、ジャガー・ランドローバー(JLR)、BMW、メルセデス・ベンツなど欧州の主要メーカーも、中国企業への投資や戦略提携を拡大している。中国市場シェアの維持、現地生産によるコスト削減、先端EV・ソフトウェア技術へのアクセスを確保する狙いだ。

内燃機関から電動化へ移行している欧州メーカーは、高度化したローカルサプライチェーンと強力な自前のR&D能力を武器とする中国メーカーとの格差を縮めるため、「近道」として中国パートナーを選択しているという構図だ。

ただしカウンターポイントは、こうした戦略は諸刃の剣になり得ると指摘する。中国の生産・技術への依存が深まれば、VWを含む欧州メーカーの従来の欧州製造基盤が徐々に弱体化し、長期的には欧州プレミアムブランド独自の技術・デザインのアイデンティティが薄れる可能性がある。また生産拠点の移転は欧州内の工場・部品供給網における雇用減少を招き、欧州の産業基盤や国際的な自動車サプライチェーンでの影響力低下にもつながりかねない。

一方で、中国パートナーシップを通じて欧州メーカーが中国の高度なEV技術や効率的な供給網を取り込めば、世界市場で競争力を取り戻す助けになるとの見方もある。とくに「ソフトウェア定義型車両(SDV)」への移行局面では、小鵬、理想汽車(リ・オート)、BYDなどが先行しているソフトウェア・プラットフォーム技術を活用することで、開発スピードと商品力を同時に引き上げられるためだ。

報告書は、「欧州メーカーは中国EVアーキテクチャと迅速な生産体制を『戦略的近道』として活用しつつ、その依存度が過度に高まれば、欧州の自動車イノベーションが過去の遺産に埋没し、中国がEV技術の新たな中心地として固定化されるリスクを抱えている」と指摘した。世界のEV競争構図は「中国対非中国」という単純な対立ではなく、「中国ローカル企業+中国を活用するグローバル企業」対「中国の外で踏みとどまる企業」という形へ再編されつつあると分析している。

コメント0