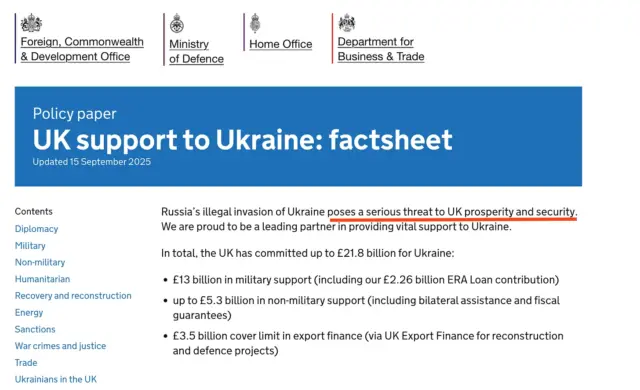

中国の造船業が世界市場を席巻しつつあるとの見方が広がっている。大規模な展示や圧倒的な物量、国家レベルの金融支援が重なり、国際造船市場における存在感は急速に高まった。一方で、現場を直接確認した分析では、こうした印象とは異なる評価も示されている。中国造船業は巨大化しているものの、技術と市場の信頼を同時に掌握する段階には、なお至っていないとみられている。

上海で開催されたMarintec China展示会は、その実態を象徴していた。七つの展示ホールのうち一つを中国船舶集団(CSSC)が単独で使用し、傘下十九の造船所が役割分担のもとフルラインナップを展示した。特定の船種に集中する韓国の造船所とは異なり、造船産業全体を一度に網羅する構成が特徴だった。

国営造船グループを軸とする中国造船業の中核は、金融支援にある。受注がなくても建造を継続でき、売れなければ自国の海運会社が使用する体制が成り立つ。この構造を背景に、民営造船所を国営体制へ取り込む動きも続いている。ただし、数量の多さが直ちに競争力を意味するわけではない。

滬東中華や大連船舶重工など主要造船所の引き渡し実績を見ると、過去のピークから減少傾向が明らかになっている。高付加価値船種への転換が進められているものの、生産の安定性については依然として検証段階にとどまる。

中国が最も注力する分野がLNG船である。自国需要を基に経験を積んでいるが、初期に建造された船舶が引き渡し直後に修理造船所に入った事例も確認されている。失敗を前提に学習を重ねる姿勢は示されているものの、商業船主の信頼を獲得するまでには時間が必要とされる。

LNG船の核心は貨物タンクと船体の安定性にある。数十年にわたり事故なく蓄積されてきた技術と運用実績が不可欠であり、短期間で追いつくことは容易ではない。物量による追随は可能でも、市場での評価には少なくとも一つの運用サイクルが求められる。

こうした状況の中で、韓国造船業の戦略は明確に分かれている。過去の国際競争において、標準化や価格競争が必ずしも持続的な優位につながらなかった経験を踏まえ、同じ構図に巻き込まれることを避ける判断が強い。低価格競争を回避し、高付加価値かつ高難度の船種に経営資源を集中させる方向性が固められている。

HD現代系列の統合やサムスン重工業のドック再稼働計画も、この文脈に位置づけられる。国内で中国と正面から物量競争を行うのではなく、高付加価値分野の比重を高め、低価格帯は海外生産拠点で対応する構造を志向している。

その代替拠点として東南アジアやインドが浮上している。特にインドは大きな自国貨物需要を背景に、弱い海運インフラを補う形で造船と海運を同時に育成しようとする動きが目立つ。中国型モデルに対応し得る新たな生産拠点となる可能性があるとの評価も出ている。

中国造船業の台頭は無視できない脅威である。しかし現時点では、LNG船をはじめとする核心領域において、韓国造船業が長年にわたり築いてきた技術蓄積と市場の信頼を上回る段階には至っていない。物量と速度で追い上げる構図は明確だが、グローバル商業市場が求める検証と評価のプロセスは、なおこれからだ。競争の前線が変化しつつある中で、日本はどの領域で存在感を維持し、どの距離感で関与していくのかが静かに問われている。

コメント0