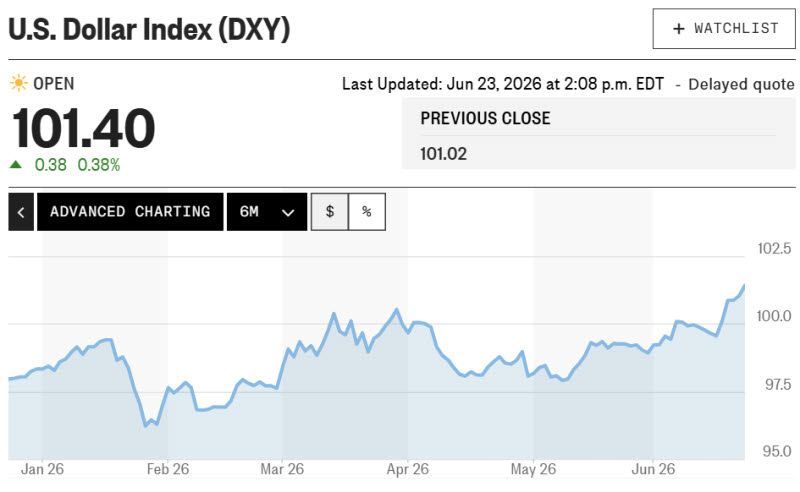

米ドルが、連邦準備制度理事会(FRB)の追加利上げの可能性の高まりを受け、1年ぶりの最高水準まで急騰した。市場は、FRBのケビン・ウォーシュ議長の就任以降、金融政策の基調が予想以上にタカ派的へ転換したとみており、年内の利上げの再開の可能性を急速に織り込んでいる。

23日(現地時間)、主要6カ国の通貨に対するドルの価値を示すドル指数(DXY)は、取引中に101.42まで上昇し、昨年5月以来の最高値を記録した。

FRBの金融引き締めの観測が強まり、ドル高が顕著になっている。投資家は、先週の連邦公開市場委員会(FOMC)の会合以降、FRBが予想以上に強い物価抑制の意志を示したと評価している。特に、最近発表された物価指標が、依然として高水準を維持するなか、FRBが追加利上げの可能性を残していることから、市場の期待も急速に変化している。

シカゴ・マーカンタイル取引所(CME)のフェドウオッチによると、7月の会合での0.25%の利上げの確率は34.2%で、1週間前の8.5%から大幅に上昇した。9月の会合の利上げの確率も69.5%で、1週間前の29.1%から2倍以上に跳ね上がった。債券市場も、2027年初頭までに2回近い追加の利上げを織り込んでいる。

みずほインターナショナルのジョーダン・ロチェスター戦略担当者は「ドルは通常、FRBの利上げの局面に入る前に強含む」とし「市場は、9月から新たな引き締めのサイクルが始まる可能性を真剣に検討している」と語った。

ドル高は、主要国の通貨安につながっている。ユーロは取引中、1年ぶりの最安値に下落した。欧州中央銀行(ECB)のクリスティーヌ・ラガルド総裁が、物価の上昇が引き起こす「2次的な波及効果」への懸念を和らげたことで、欧州の追加利上げ観測が後退した影響だ。加えて、この日発表されたユーロ圏の6月の民間部門の景気活動が3カ月連続で縮小したことも、景気減速への懸念からユーロの重荷となった。

英ポンドもこの流れを引き継ぎ、弱含みで推移した。英国のキア・スターマー首相の辞任の報道を受け、政治的な不確実性が高まり、ポンドは取引中に0.3%下落した。AJベルのダン・コーツワース市場戦略責任者は「市場は、今後の財政支出の拡大や増税の可能性が、英国経済の成長をさらに弱めることを懸念している」と分析した。

日本円は、さらに大きな圧力にさらされている。ドル円相場は161.43円付近で取引され、1986年以来の安値に迫っている。前日には161.93円まで上昇し、161.96円を超えると、約40年ぶりに最も弱い円の価値となる。日本銀行は先週、政策金利を引き上げたが、米国との金利差を縮めるには力不足との見方が優勢だ。

これにより、政府の為替市場への介入の可能性も再び注目されている。財務省は4月と5月に、円の防衛のために数百億ドル規模の市場介入を行ったとされるが、日本と米国の金利差があまりに大きいため、効果は長続きしなかった。

市場の参加者は今、今週発表される米国の経済指標に注目している。FRBが最も重視する5月の個人消費支出(PCE)物価指数が24日に発表される予定だ。同日には購買担当者景気指数(PMI)も公表されるほか、週後半には2025年第4四半期の国内総生産(GDP)の改定値の発表も控えており、注目が集まっている。

最近、米国とイランの和平交渉の進展により、国際的な原油価格は下落傾向にあるものの、市場はエネルギー価格の上昇が物価に残した爪痕への懸念が根強い。中東の地政学的な緊張が緩和されても、インフレ圧力が予想以上に長引く場合、FRBが追加の引き締めに踏み切る可能性があるとの見方が強まっている。

ウォール街では、今週発表されるPCE物価指数が予想を上回れば、FRBの利上げの見通しがさらに強まり、ドルが一段と上昇する可能性が高いとみている。逆に、物価が明確な減速傾向を示せば、最近急騰した利上げ期待が後退する可能性もあるとの観測も出ている。ただ、現時点では、世界の主要な中央銀行が景気減速を懸念し慎重な姿勢を示す一方、FRBは依然として物価の抑制に重点を置いているため、ドル高の基調が当面続く可能性が高いとの見方が優勢だ。

コメント0