過去20年間停滞していた日本国債取引が高市早苗総理の税金減免公約を契機に突然世界中の投資家の注目を集めていると、米国のニューヨークタイムズ(NYT)が18日(現地時間)報じた。

貸出金利がゼロの状態が続く中、日本政府債券の利回りも停滞状態だった。

数年後には利回りが上がると信じて投資した少数の逆張り投資家たちは非常に大きな損失を被り、彼らの取引には「ウィドウ・メーカー」というあだ名が付けられた。

アメリカに続き、世界で二番目に大きい日本政府債券が市場でたった1枚も取引されない日がしばしばあった。

しかし、そんな日々が突然終わった。

高市総理が税金を減免すると公約したことで、9兆ドル(約1,395兆円)に達する膨大な負債を日本政府が抱えきれないのではないかという不安感が高まった。

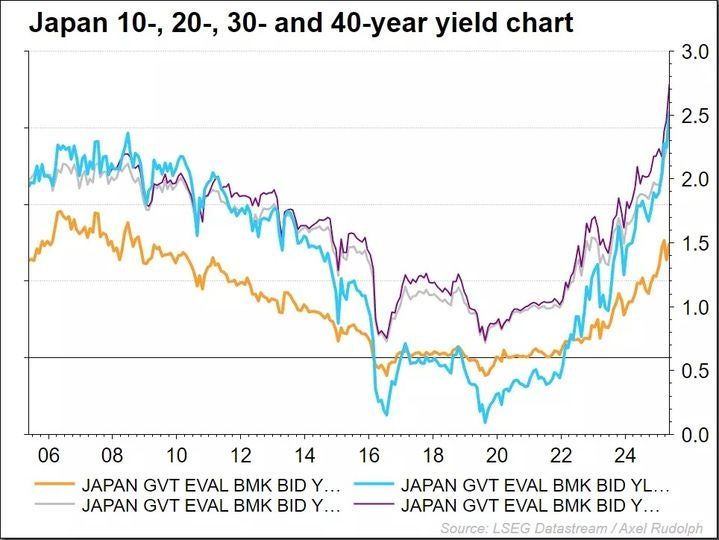

これにより、30年満期国債の利回りがたった1回の取引セッションで0.25ポイント以上急騰した。日々の変動幅を0.01ポイント単位で表示する債券市場では、驚異的な上昇幅だ。

これに驚いたスコット・ベッセント米財務長官が、グローバル市場の動揺を鎮めるために日本政府に市場を安心させてほしいと要請するほどだった。

しかし、日本政府債券の利回りは先週自民党が圧勝した後、再び跳ね上がった。市場は高市総理の政府支出増加公約を日本の有権者が承認したと受け取ったのだ。

国債利回りの急騰は、日本経済全体が厳しくなる可能性があるという信号だ。

経済学者たちは、利回りが引き続き上昇すれば、日本が利子費用が政府予算で占める割合が急増し、利子を返すためにさらに多くのお金を借りなければならない「債務の罠」悪循環に陥る危険があると警告している。

しかし、日本国債取引者たちは数十年ぶりに見ることができなかった熱気に沸いている。

20年の停滞期に無視されていた60代以上の債券取引の専門家たちが再び注目を集めている。

1980年代と1990年代の日本政府債券利回りは、日本経済全体の変動とともに急激に変化した。10年満期債券利回りは1989年に4%から1990年には8%に倍増し、1992年までに再び5%に落ちた。

急激な変動で利益を得ようとする投資家たちが大挙して押し寄せた。

1985年に導入された日本債券先物は、世界で最も活発に取引された。

当時、ゴールドマン・サックスやソロモン・ブラザーズなど、日本に進出しようとする米国金融機関が日本債券の専門家を数百万ドルで特採しようと血眼になっていた。

元国債取引者の久保田氏は、最近の利回り急変が「過去20年だけを知る人々には衝撃かもしれないが、昔を知る人たちにとっては全く不思議ではない」と語った。

日本国債市場は資産バブル崩壊と1997年アジア通貨危機を経て、日本銀行が金利を0%に引き下げたため麻痺した。中央銀行が金利を下げるために債券を買い始めると、10年満期利回りは2003年に史上最低の0.5%未満を記録した。

デフレが続く中、金利を0%近くに低く維持する政策が続いた20年間、利回りもほとんど動かなかった。2016年には利回りがマイナスになるまで至った。債券保有者たちは利子を受け取るどころか支払わなければならない状況だった。

これにより、日平均取引量が急減し、一時は政府債券の最も攻撃的な取引者だった日本の地銀は債券営業を中止し始め、外国金融機関も市場から撤退した。

かつて人気が高かった日本債券取引の専門家たちも引退せざるを得なかった。

停滞状態は2024年まで続いたが、パンデミック後のインフレが引き金となり、日本銀行が17年ぶりに初めて金利を上げると、債券利回りも上昇した。

債券利回りは高市総理が年間300億ドル(約4兆6,521億円)規模の税金減免を発表した19日に急騰し、翌日には40年満期債券利回りが2007年以来初めて4%を突破した。

一部では日本債券利回りがますます上昇すると予測している。日本政府の負債コストが増加し、債券発行が増えることで利回りが上昇せざるを得ないという予測だ。

しかし、このように変動性が高まると、債券投資家にとっては大きな利益を得る機会となる。

[ニュース] ランキング

こんな記事も読まれています

コメント0